Maintien de salaire : la Loi de mensualisation expliquée

La loi dite « Loi de Mensualisation » impose aux employeurs de maintenir la rémunération d’un salarié en cas d’arrêt de travail pour maladie ou accident, sous certaines conditions. L’entreprise peut, via son contrat de prévoyance collective, se faire rembourser le maintien de salaire par l’organisme assureur. Explications de Pascal Ronzon, Expert en protection sociale.

La mensualisation consiste à verser un salaire mensuel en fonction d’un emploi, d’un temps de travail et d’un taux horaire ou d’un forfait journalier. Autrement dit, la mensualisation permet au salarié de percevoir de la part de son employeur la même rémunération chaque mois indépendamment du nombre de jours dans le mois. Cependant, en assurance, le terme « mensualisation » signifie une réalité différente. Alors, que veut dire la mensualisation en tant qu’employeur ? C’est ce dont nous souhaitons vous parler en tant qu’assureur.

La Sécurité sociale : une assurance de base pour tous les salariés, mais souvent insuffisante

Tous les salariés du secteur privé bénéficient de la couverture Sécurité sociale. C’est une assurance de base obligatoire qui couvre tous les salariés mais dont la prestation est limitée. Le salarié absent pour maladie ou accident bénéficie d’indemnités journalières versées par la sécurité sociale, à hauteur de 50% du salaire T1*, dans la limite de 1,4 Smic (depuis le 1er avril 2025), et après une franchise fixe d’absence de 3 jours. C’est-à-dire que la Sécurité sociale intervient à partir du 4e jour d’absence. Cela veut dire que le salarié absent a une perte de son revenu de la moitié de son salaire. Cette situation n’est pas réellement tenable lorsque les charges fixes (comme par exemple le loyer) doivent être réglées chaque mois. La prestation Sécurité sociale ne suffit pas.

*T1 : salaire compris entre 0 et 1 PMSS. Valeur du PMSS en 2026 : 4 005 euros

La Loi de Mensualisation : une garantie de maintien de salaire en cas d’arrêt de travail

La protection financière contre la baisse de revenu a été traitée dans la loi dite Loi de Mensualisation. La mensualisation est inscrite dans la Loi du 19 Janvier 1978 et fait suite à l’accord national interprofessionnel du 10 décembre 1977 (ANI). Cette loi impose à toutes les entreprises de maintenir en tout ou partie le salaire du travailleur absent pour cause de maladie ou d’accident.

Cette loi profite à tous les salariés à l’exception des personnes qui travaillent à domicile, aux saisonniers, aux intermittents et intérimaires.

- L’article L.1226-1 du Code du Travail précise les dispositions de la Loi. Elles visent les employeurs de droits privé et les personnes publiques pour leurs salariés régi par le droit privé.

- Et l’article L.3242-1 du Code du Travail explique comment le salarié est mensualisé car tous les salariés en effet n’effectuent pas le même nombre d’heures.

Salariés : quelles conditions pour bénéficier du maintien de salaire, et quelle indemnité ?

La Loi de mensualisation pose les conditions requises pour bénéficier du maintien de salaire, la franchise applicable et le montant de l’indemnité. Cette loi de 1978 a été revisitée par la loi du 25 Juin 2008 et en a amélioré le principe. Retenons les grands principes :

| Conditions |

| ||

| Franchise |

| ||

| Indemnité |

|

L’indemnité à verser dépend de l’ancienneté acquise du salarié dans l’entreprise. Parfois, certains dispositifs conventionnels améliorent le cadre légal et précisent que l’ancienneté acquise est calculée en rapport avec l’ancienneté acquise du salarié dans la profession, indépendamment de la notion de l’entreprise. Par exemple, la Convention Collective des cabinets d’architectes (Idcc 2332) supprime totalement la notion d’ancienneté pour bénéficier du maintien du salaire.

Indemnisation par période de 12 mois*

| Ancienneté | Point de départ Accident du travail | Point de départ Maladie, accidents du trajet | Durée à 90% du salaire brut | Durée à 66,66% du salaire brut |

| 1 à 6 ans | 1er jour | 8ème jour | 30 jours | 30 jours |

| 6 à 11 ans | 1er jour | 8ème jour | 40 jours | 40 jours |

| 11 à 16 ans | 1er jour | 8ème jour | 50 jours | 50 jours |

| 16 à 21 ans | 1er jour | 8ème jour | 60 jours | 60 jours |

| 21 à 26 ans | 1er jour | 8ème jour | 70 jours | 70 jours |

| 26 à 31 ans | 1er jour | 8ème jour | 80 jours | 80 jours |

| +31 ans | 1er jour | 8ème jour | 90 jours | 90 jours |

* Les indemnités de la Sécurité sociale et des régimes de prévoyance se déduisent de cette garantie de rémunération.

Lors de chaque arrêt de travail, les délais d’indemnisation commencent à courir à compter du 8ème jour d’absence (11ème jour avant la loi n°2008-596 du 25 juin 2008) s’il ne s’agit pas d’un arrêt de travail (AT) ou d’une maladie professionnelle. (Code du travail, art. D.1226-3)

Un maintien de salaire variable selon la durée et la période de l’arrêt de travail

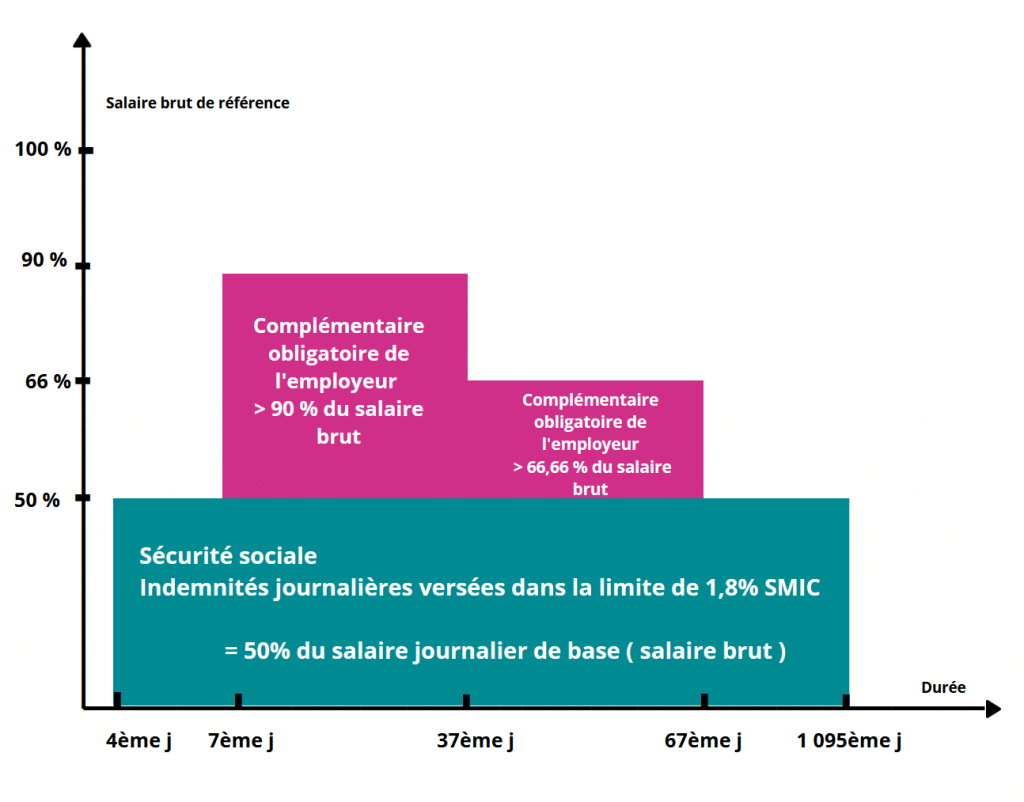

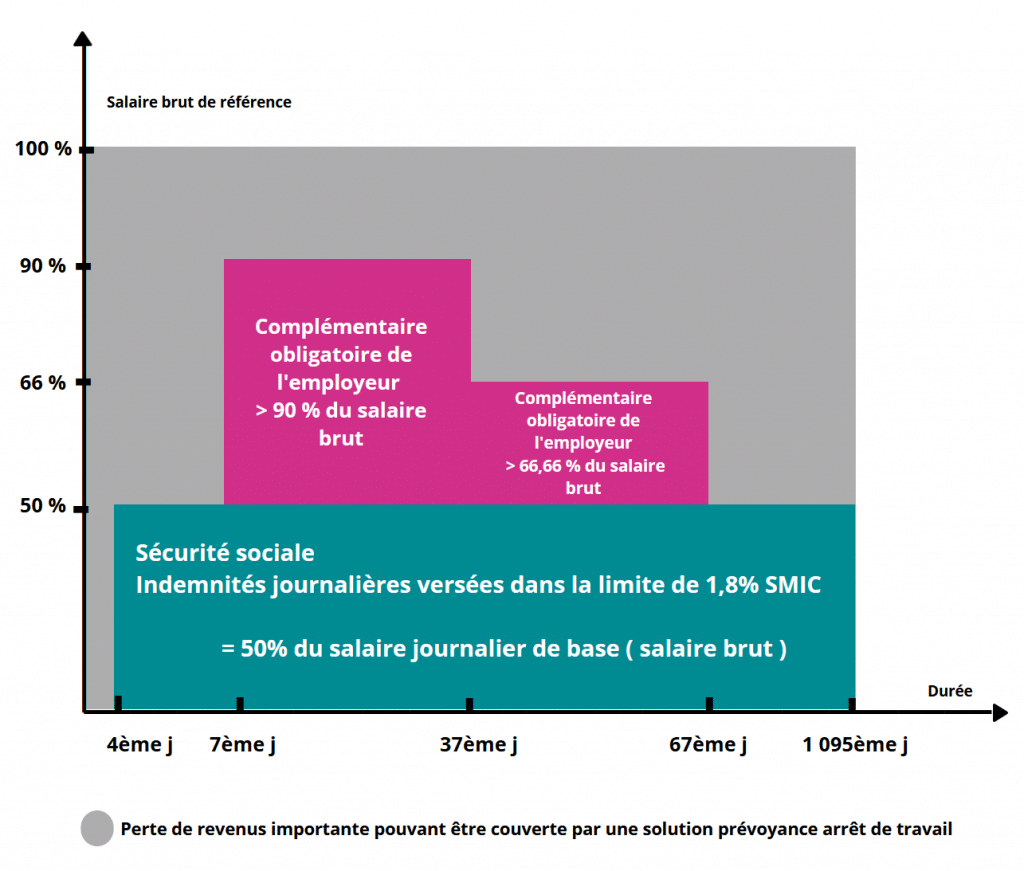

C’est ainsi que le cumul des indemnités journalières que versent la Sécurité sociale et le maintien de salaire qu’effectue l’employeur sont repris dans le schéma ci-contre. Les employeurs ont une première période de maintien où l’indemnisation du salarié est à hauteur de 90% du salaire brut moins les indemnités journalières Sécurité sociale.

Dans le schéma ci-contre, les indemnités journalières versées par la Sécurité sociale et le maintien de salaire effectué par l’employeur sont cumulés. Pendant une première période de maintien, le salarié est indemnisé à hauteur de 90% de son salaire brut, déduction faite des indemnités journalières de la Sécurité sociale.

Et si le salarié n’a pas repris le travail dans la période de 30 jours (augmenté en fonction de l’ancienneté acquise, par tranche de 5 ans), une seconde période est alors due par l’employeur pour 30 jours supplémentaires. (Toujours à augmenter en fonction de l’ancienneté réelle du salarié, par tranche de 5 ans). L’indemnisation de l’employeur est moindre sur cette seconde période et est de 66,66% du salaire brut moins les indemnités journalières Sécurité sociale. Des dispositifs conventionnels peuvent améliorer ce cadre légal. Si je reprends l’exemple de la Convention Collective des cabinets d’architectes, il n’y a qu’une seule période d’indemnisation, jusqu’au 150° jours d’arrêts.

Si le salarié ne reprend pas le travail au-delà de cette période, l’employeur n’a plus d’obligation de maintien du salaire, sauf si des dispositifs conventionnels obligent les employeurs à maintenir un niveau de salaire à ses salariés après cette période de mensualisation. Ces dispositifs de maintien de la rémunération s’inscrivent alors dans les dispositions de la prévoyance complémentaire.

Contrat de prévoyance collective : la garantie d’incapacité de travail / Invalidité pour vous aider à maintenir le salaire de vos collaborateurs

En assurance, la mensualisation correspond à la mise en place d’un contrat d’assurance pour couvrir les obligations légales de maintien de salaire qui incombent à l’employeur. Ce contrat d’assurance couvre strictement et uniquement les obligations légales ou conventionnelles lorsque les dispositifs conventionnels sont plus favorables pour le salarié.

Ce contrat d’assurance n’est pas obligatoire pour l’employeur. Il est souvent proposé en option d’un régime de prévoyance complémentaire.

Lorsque l’entreprise met en place un contrat de mensualisation avec son assureur, l’employeur cherche à vouloir protéger l’entreprise des fluctuations financières correspondantes aux arrêts de travail. Le contrat de mensualisation consiste alors à prendre en charge les obligations légales de maintien de salaire et uniquement ces obligations. Le contrat consiste à rembourser à l’employeur le maintien de salaire effectué auprès du salarié absent. Ce contrat d’assurance est à la charge exclusive de l’employeur.

Ainsi, la mensualisation correspond à la fois à une obligation légale qui consiste au maintien de la rémunération des salariés en cas de maladies ou d’accidents, et à une notion d’assurance qui permet aux entreprises de souscrire un contrat d’assurance dit « de mensualisation » pour se faire rembourser ce maintien de salaire en cas d’absence d’un salarié.

Vous souhaitez mettre en place un contrat de prévoyance collectif pour votre entreprise ?

Entreprises, DRH : vous souhaitez en savoir plus sur le maintien de salaire ?

Vous êtes de plus en plus nombreux à vous interroger sur vos obligations en tant qu’employeur et notamment sur le maintien de salaire pour vos collaborateurs. Visionnez notre webinaire présenté par Pascal Ronzon : notre expert en protection sociale vous propose 60 minutes pour vous permettre d’y voir plus clair !

Pour en savoir plus :

Notre offre de prévoyance collective

Une assurance pour vous, votre entreprise et vos salariés

Découvrez APICIL TOTEM, le contrat de prévoyance entreprise pour bien protéger vos salariés face aux aléas de la vie et répondre à vos obligations avec un budget maîtrisé.