Entreprise : quel plan d’épargne retraite pour vos salariés ?

En tant qu'entreprise, vous pouvez préparer et améliorer la retraite de vos salariés en mettant en place un plan d'épargne retraite d'entreprise collectif (PERCOL-I) ou obligatoire (PEROB). Outre leurs avantages fiscaux et sociaux, ces plans d'épargne retraite demeurent un outil de motivation et de fidélisation non négligeable. Présentation de ces dispositifs et de leurs atouts.

Selon une étude de 2021 de la Direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES), les salariés non cadres ayant effectué une carrière complète verront leurs revenus baisser en moyenne de 25 % à la retraite.

Face à l’avenir incertain du système de retraite par répartition et l’inquiétude autour d’une réforme prochaine, il apparaît primordial d’anticiper la préparation de sa retraite.

Les entreprises ont un rôle à jouer : elles peuvent intégrer à leur stratégie RH, comme outil de fidélisation et de motivation, la préparation et l’amélioration de la retraite de leurs salariés. Elles ont ainsi la possibilité de mettre en place, dans un cadre sécurisé, des dispositifs d’épargne retraite au profit de leurs collaborateurs et de les accompagner dans la constitution d’un revenu supplémentaire. Les plans d’épargne retraite d’entreprise (PER collectif et PER obligatoire), remplaçant les anciens contrats d’épargne retraite (PERCO et contrat « Article 83 »), répondent ainsi à ce besoin.

Les plans d’épargne retraite d’entreprise

Versements volontaires libres et déductibles, possibilités de transferts accrues, cas de déblocages anticipés divers, sortie en rente ou en capital, etc. À plusieurs égards, le PER s’illustre par une grande souplesse, à laquelle s’ajoute une fiscalité avantageuse.

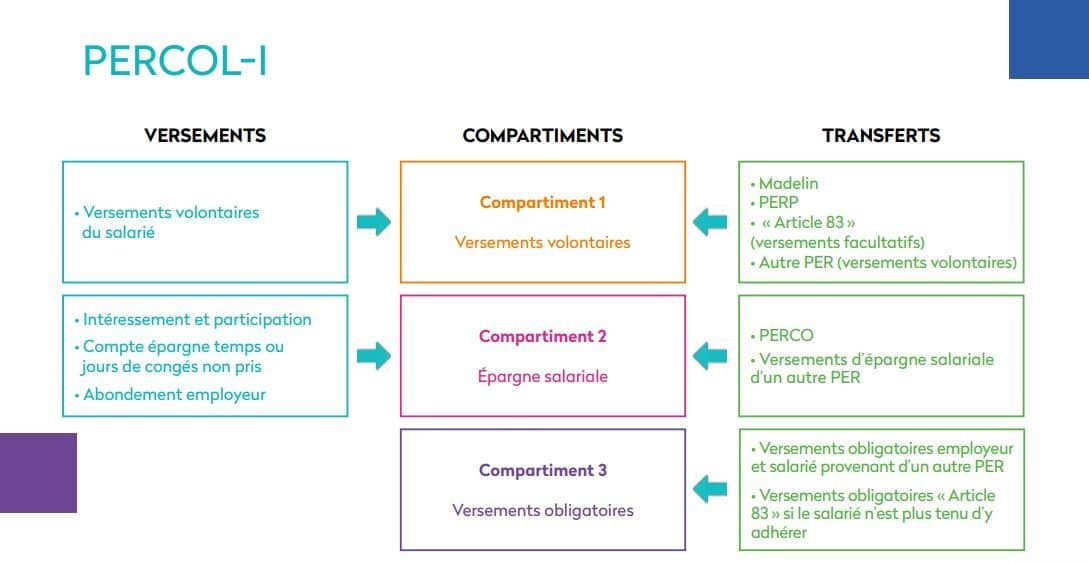

Le plan d’épargne retraite d’entreprise collectif (PERCOL-I)

Le PERCOL-I est un dispositif d’épargne retraite mis en place par l’entreprise, dès lors qu’elle compte au moins un salarié en plus du dirigeant. Il s’agit d’un dispositif mis en place au profit de l’ensemble des collaborateurs, avec éventuellement une condition d’ancienneté de 3 mois maximum. Il leur permet de se constituer une épargne en vue de la retraite, ceci dans un cadre fiscal et social avantageux.

Les salariés quittant l’entreprise peuvent laisser leur épargne fructifier dans le PERCOL-I et même continuer à faire des versements volontaires s’ils ne disposent pas d’un tel plan dans leur nouvelle entreprise, mais ils ne bénéficieront plus de l’abondement de l’employeur.

Les sources d’alimentation du plan sont diverses : versements des salariés (versements volontaires, versement des primes d’intéressement et de participation, sommes sur compte épargne-temps) et abondement de l’employeur.

Le salarié peut également transférer des sommes en provenance d’un ancien produit retraite ou d’un autre PER d’entreprise ou individuel.

A l’instar des autres PER, le PER d’entreprise collectif présente une structure à 3 compartiments, lesquels accueillent les versements de manière différenciée selon leur nature.

Voir notre infographie complète « PER d’entreprise : Modes d’alimentation et compartiments«

PERCOL-I : quels avantages pour l’entreprise et ses salariés ?

Le PERCOL-I présente des avantages notables, parmi lesquels :

- les versements volontaires des salariés ouvrent droit à déductibilité fiscale dans une limite égale au plus élevé des 2 montants suivants : 10 % de leurs revenus professionnels de l’année précédente dans la limite de 8 PASS (soit 329 088 €) ou de 10 % du PASS, soit 4 113,60 € en 2022 (limite réduite des versements déjà effectués sur d’autres dispositifs d’épargne retraite ayant donné lieu à déduction fiscale) ;

- le versement par le salarié de sa prime d’intéressement, prime de participation, sommes issues d’un CET, dans le PER permet l’exonération d’IRPP de ces sommes en contrepartie de leur blocage jusqu’à la retraite ; l’abondement de l’entreprise est également exonéré d’impôt ; ces sommes ne sont pas soumises à cotisations sociales, mais l’abondement est soumis à CSG/CRDS ;

- le déblocage du plan peut s’opérer de manière anticipée, dans certains cas précis d’aléas de la vie ou pour acquérir sa résidence principale ;

- la possibilité de transférer son épargne retraite d’un PER à un autre ;

À l’âge légal de départ en retraite (62 ans actuellement) ou de la liquidation des droits retraite, le titulaire peut choisir de récupérer son épargne sous forme de rente viagère, de capital (fractionné ou non) ou opter pour une combinaison des deux, selon l’origine de l’épargne affectée sur le plan.

Info marché

En décembre 2021, on dénombrait 1,75 million d’épargnants sur un PERCOL-I pour un encours total de 14,8 milliards d’euros.

Source : communiqué de presse de l’Association française de la gestion financière (AFG) en date du 24 mars 2022

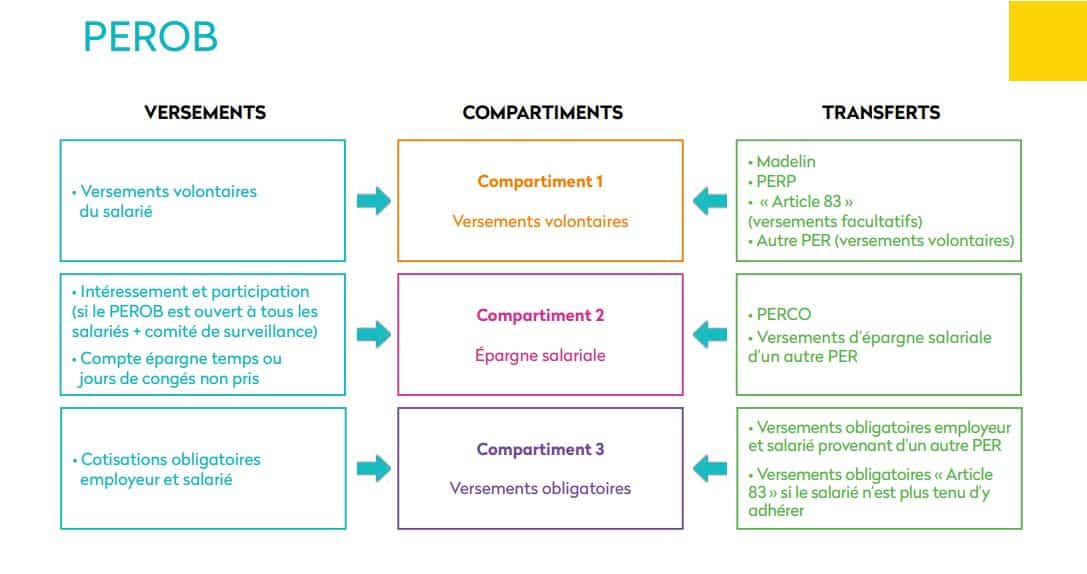

Le plan d’épargne retraite obligatoire (PEROB)

Le PEROB est un contrat de retraite collective à adhésion obligatoire mis en place par l’entreprise à destination de ses salariés. Il leur permet de se constituer un complément de retraite par capitalisation dans des conditions fiscales et sociales favorables.

Le PER obligatoire est ouvert à l’ensemble des salariés de l’entreprise ou à une ou plusieurs catégories de salariés définies de manière objective (cadres…). Une condition d’anciennetépeut être requise, sans qu’elle ne puisse excéder 12 mois.

Le plan peut être alimenté avec les sommes suivantes :

- versements volontaires du salarié ;

- cotisations obligatoires de l’employeur et du salarié ;

- droits inscrits sur un compte épargne-temps ou sommes correspondant à des jours de repos non pris, dans la limite de 10 par an et, éventuellement et sous conditions, primes de participation et d’intéressement (si le PERO bénéficie à l’ensemble des salariés et dispose d’un comité de surveillance) ;

- sommes issues du transfert d’autres plans d’épargne retraite, d’anciens contrats retraite.

Le PEROB présente une fiscalité et un cadre social avantageux :

- les versements obligatoires de l’employeur et du salarié sont exonérés de l’impôt sur le revenu à hauteur de 8 % de la rémunération annuelle brute des salariés concernés, plafonnée à 8 PASS ;

- les versements volontaires sont par principe déductibles de l’impôt sur le revenu dans la limite d’un plafond de 10 % des revenus professionnels limités à 8 PASS ou 10 % du PASS (sous déduction des versements déjà déduits dans le cadre d’autres dispositifs d’épargne retraite) ;

- les cotisations patronales sont exonérées de cotisations sociales (dans le respect de certaines conditions et limites).

Il est à noter que l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale de chaque versement volontaire. La fiscalité applicable à l’échéance variera selon l’option pour la déductibilité des versements à l’entrée.

A l’instar des règles applicables au PERECO, le titulaire d’un PERO a la possibilité de récupérer son épargne retraite sous forme de rente viagère, de capital (fractionné ou non) ou une combinaison des deux. Exception faite de l’épargne issue des versements obligatoires, disponible uniquement en sortie en rente viagère (sauf si la rente est inférieure ou égale à 100 €/mois car dans ce cas le titulaire et l’organisme gestionnaire peuvent s’accorder sur un retrait en capital en une fois).

Le saviez-vous ?

Les versements obligatoires de l’employeur sur un PEROB correspondent à un pourcentage du salaire défini dans l’acte juridique régissant le régime dans l’entreprise (exemple : décision unilatérale de l’employeur). Ils peuvent éventuellement être complétés par des versements obligatoires du salarié, également fixés en pourcentage du salaire.

Vous souhaitez mettre en place une solution de retraite adaptée à destination de vos salariés afin de les fidéliser ? Nos conseillers APICIL vous accompagnent dans vos démarches afin de choisir le dispositif le plus adéquat.

* Appel non surtaxé

Information publicitaire à caractère non contractuel