Les IJ des professions libérales : une réforme bienvenue, mais une protection qui demeure insuffisante

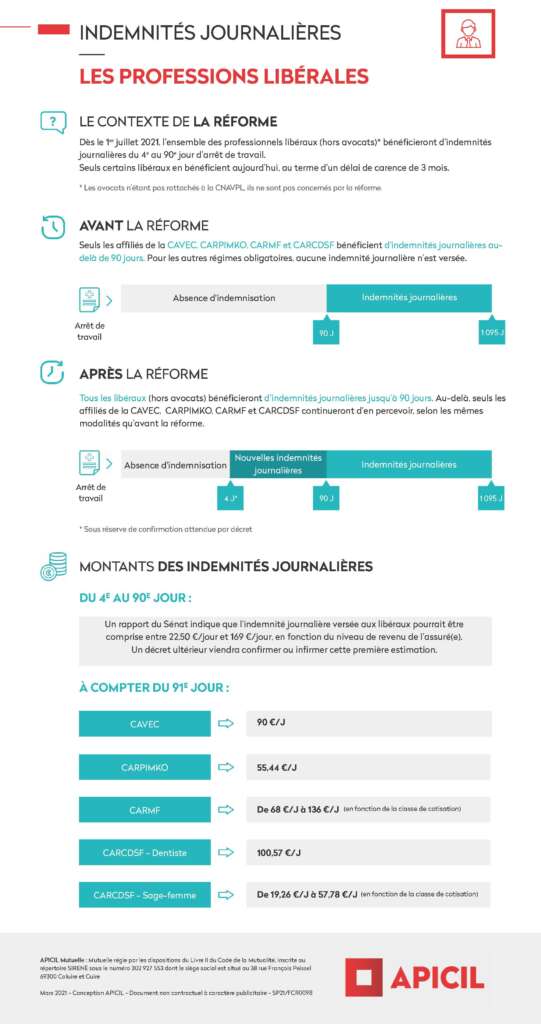

Il s’agit de l’une des mesures phares de la loi de financement de la Sécurité sociale pour 2021 : la mise en place d’indemnités journalières (IJ) pour l’ensemble des libéraux (hors avocats) à compter du 1er juillet 2021.

Actuellement, seule la moitié des caisses des libéraux accordent des indemnités journalières à leurs affiliés, au terme d’un délai de 90 jours. Les autres n’en bénéficient pas. Cette carence, qui s’est révélée particulièrement problématique durant la crise sanitaire, a poussé l’État à accorder de manière tout à fait exceptionnelle des indemnités journalières dérogatoires. Celles-ci ont été financées par l’Assurance Maladie à certains professionnels libéraux considérés comme vulnérables ou devant garder leurs enfants pour cause de Covid-19.

Tirant les conséquences de cette situation révélant un besoin, et à la suite de la demande exprimée par l’Union Nationale des Professions Libérales (UNAPL), le gouvernement a introduit un amendement au Projet de Loi de Financement de la Sécurité sociale (PLFSS) pour 2021. Il a été créé un dispositif d’indemnités journalières en cas d’arrêt maladie, commun et obligatoire pour l’ensemble des professionnels libéraux affiliés à la Caisse Nationale d’Assurance Vieillesse des Professions Libérales (CNAVPL), ce qui exclut les avocats. La mesure est désormais adoptée.

Pourquoi les avocats ne bénéficieront ils pas de la réforme des indemnités journalières

Si la Caisse nationale des barreaux français (CNBF) faisait initialement partie de l’une des sections professionnelles de la CNAVPL, elle est finalement devenue un organisme autonome en 1954. La réforme ne concerne que les professionnels libéraux affiliés à la Caisse nationale d’assurance vieillesse des professions libérales ; les avocats en sont donc exclus.

IJ : la couverture actuelle des professionnels libéraux

Les professions libérales sont rattachées à la CNAVPL pour leur retraite de base (hors avocats) et à l’une des 10 sections qui la composent pour leur régime de retraite complémentaire, invalidité et décès. Sur ces 10 caisses, seules 4 proposent une garantie en cas d’incapacité de travail à la suite d’un accident ou d’une maladie :

- la CARMF (Caisse Autonome de Retraite des Médecins de France) pour les médecins ;

- la CAVEC (Caisse d’assurance vieillesse des experts-comptables et des commissaires aux comptes) pour les experts-comptables ;

- la CARCDSF (Caisse Autonome de Retraite des Chirurgiens-Dentistes et des Sages-Femmes) pour les sages-femmes et les dentistes ;

- la CARPIMKO (Caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinesithérapeutes, pédicures-podologues, orthophonistes et orthoptistes) pour les auxiliaires médicaux.

Si elles ont le mérite d’exister au sein de ces caisses, les indemnités journalières ne sont versées qu’à partir du 91è jour d’incapacité de travail et, sauf exception, jusqu’au dernier jour de la troisième année d’incapacité au maximum.

Les autres caisses libérales – CIPAV (Caisse interprofessionnelle de prévoyance et d’assurance vieillesse), CPRN (Caisse de Prévoyance et de Retraite des Notaires), CAVOM (Caisse d’assurance vieillesse des officiers ministériels, des officiers publics et des compagnies judiciaires), CAVAMAC (Caisse d’Allocation Vieillesse des Agents Généraux et des Mandataires non-salariés d’Assurance et de Capitalisation), CARPV (Caisse autonome de retraite et de prévoyance des vétérinaires) et CAVP (Caisse d’assurance vieillesse des pharmaciens) – ne versent pas d’indemnité journalière. Seul un contrat d’assurance privée peut alors combler ces lacunes.

Les modalités de prise en charge du risque arrêt de travail des professions libérales font figure d’exception au regard des autres régimes sociaux. Tant les travailleurs indépendants que les salariés bénéficient d’indemnités journalières versées par l’Assurance Maladie après un délai de carence de 3 jours et pour une période pouvant aller jusqu’à 3 ans. Ce droit vient en contrepartie du versement d’une cotisation sociale spécifique.

Le saviez-vous ?

La loi de financement de la sécurité sociale pour 2018 a considérablement réduit le périmètre de la Caisse interprofessionnelle de prévoyance et d’assurance vieillesse (CIPAV) : alors que plus de 400 professions étaient auparavant affiliées à cette caisse, seule une vingtaine fait désormais partie de son ressort. Les affiliés de la CIPAV, dont la profession ne fait plus partie de son périmètre à la suite de la réforme, disposent d’un droit d’option jusqu’en 2023 afin de rejoindre, s’ils le souhaitent, la Sécurité sociale pour les indépendants, rattachée au Régime général depuis le 1er janvier 2020.

Réforme des indemnités journalières : ce qui attend les libéraux

Qualifiée « d’avancée historique » par le président de l’UNAPL, la réforme touchera les 1,2 million de professionnels cotisant à la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL). Pour la première fois, ils bénéficieront d’une indemnité journalière unique, servie après un délai de carence qui devrait être fixé à 3 jours, à l’instar de ce qui s’applique chez les autres travailleurs indépendants et les salariés relevant du régime général de la sécurité sociale. D’après l’exposé des motifs de l’amendement déposé par le gouvernement, les libéraux devraient bénéficier des indemnités journalières jusqu’au 90ème jour d’arrêt de travail.

Les modalités techniques de cette nouvelle mesure (montant, cotisation, délai de carence) seront proposées par la CNAVPL, puis publiées dans un décret à venir. Toutefois, les grandes lignes semblent se dessiner :

- cotisation : un rapport du Sénat explique que les estimations réalisées par le Gouvernement indiquent qu’une cotisation de l’ordre de 0,3 %, assise sur 5 fois le Plafond de la sécurité sociale (PASS) permettrait de financer les indemnités journalières assises sur le revenu moyen des 3 années précédentes, plafonné à 3 fois le PASS. En termes de montant, cela représenterait une cotisation annuelle comprise entre 51 € pour les assurés dont le revenu est inférieur ou égal à 40 % du PASS (soit 16 454,40 € en 2021) et 638 € pour les assurés dont le revenu est supérieur ou égal à 5 PASS (soit 205 680 € en 2021) ;

- montant : ce même rapport indique que le montant des indemnités journalières pourrait être compris entre 22,50 €/jour pour les assurés ayant un revenu inférieur à 40 % du PASS, et 169 €/jour pour ceux dont le revenu est supérieur à 5 PASS.

Découvrez notre infographie sur la réforme

Une réforme insuffisante ?

Les indemnités journalières servies par le régime obligatoire des professionnels libéraux sont actuellement insuffisantes, notamment pour les libéraux relevant des caisses qui ne prévoient aucune indemnité journalière, quelle que soit la durée de l’arrêt. Se tourner vers un contrat individuel est alors l’unique solution pour conserver un revenu suffisant, à même de mettre à l’assuré(e) et sa famille à l’abri du besoin pendant toute la durée de l’arrêt de travail.

La réforme des libéraux, quoique bienvenue, ne protégera les libéraux relevant de la CIPAV, CPRN, CAVOM, CAVAMAC, CARPV et CAVP que durant 3 mois. En cas d’arrêt de longue durée, ces professionnels resteront mal couverts, même après le 1er juillet 2021. Là encore, un contrat privé paraît essentiel pour combler ce manque.

Seuls les professionnels actuellement couverts par des IJ à compter du 90è jour d’arrêt (affiliés de la CAVEC, CARPIMKO, CARMF et CARCDSF) continueront d’en percevoir, pour une durée de 3 ans maximum.

Dans tous les cas de figure, les libéraux doivent être vigilants s’ils veulent conserver leur niveau de vie, car l’indemnité versée par leur caisse reste inférieure au revenu journalier moyen perçu par le professionnel avant son arrêt. À titre d’exemple, les sages-femmes cotisant en classe A ont droit à une indemnité journalière de 19,26 € en 2021, alors même que le revenu professionnel moyen de ces professionnels est de 40 000 € par an, soit 109 €/jour.

Quelle que soit votre profession, n’hésitez pas à faire un bilan avec votre conseiller auprès de votre organisme assureur afin de faire le point sur votre niveau de couverture.

À savoir

La Loi Madelin de 1994 permet aux professionnels libéraux de se constituer une protection sociale complémentaire (santé, prévoyance), tout en bénéficiant d’une réduction d’impôt. En effet, les cotisations versées dans le cadre d’un contrat de complémentaire santé ou prévoyance sont déduites de leur bénéfice imposable (dans une certaine limite).

Le contrat APICIL TANDEM est éligible à cette fiscalité avantageuse, pensez-y !

Gouvernance du nouveau régime

Plus qu’une simple prestation, c’est un véritable nouveau régime qui sera mis en place dès le 1er juillet 2021. Dans un « souci d’équilibre financier et de prise en compte des particularités des professionnels libéraux », le dispositif sera piloté par le Conseil d’administration de la Caisse nationale d’assurance vieillesse des professions libérales.

Fédérant les 10 caisses professionnelles (hors CNBF, la Caisse Nationale des Barreaux Français), cet organisme aura pour mission de définir les paramètres du nouveau dispositif et de les réadapter en cas de rupture de l’équilibre financier du système. Chaque année avant le 31 décembre, la CNAVPL aura la charge d’établir un bilan de gestion du dispositif ainsi que des projections financières.

La gestion opérationnelle de ce nouveau système comprend :

- le recouvrement des cotisations ;

- la liquidation des prestations ;

- le contrôle des arrêts par les médecins.

Elle sera assurée par la Caisse nationale d’Assurance Maladie (CNAM) et le réseau des Unions de recouvrement des cotisations de Sécurité sociale et d’allocations familiales (URSSAF).

Chiffres-clés

- Trois sections de la CNAVPL regroupent 87 % des effectifs : la CIPAV, la CARPIMKO et la CARMF (Source : CNAVPL) ;

- 48 ans : il s’agit de l’âge moyen des cotisants à la CNAVPL ; un âge en augmentation progressive depuis 2000, où l’âge moyen était de 45,7 ans (Source : CNAVPL) ;

- 28,2 % : c’est la part des professions libérales parmi les entreprises françaises (chiffres 2019), et plus de 2,3 millions d’actifs, dont 1,1 million de salariés (Source : UNAPL) ;

- 269 millions : c’est le montant d’indemnités journalières dérogatoires versé aux professionnels libéraux par la Caisse nationale d’assurance maladie entre le 12 mars et le 24 juillet 2020 (Source :

- rapport du Sénat, projet de loi de financement de la Sécurité sociale pour 2021) ;