Mutuelle d’entreprise : comment choisir le bon niveau de garanties sans surpayer ?

Entre une inflation médicale persistante et des exigences réglementaires de plus en plus fortes, la mutuelle d'entreprise est devenue un poste de dépense majeur. Pour autant, le bon contrat n'est pas celui qui couvre tout mais celui qui couvre juste ce qu'il faut, pour votre population et au bon prix. Pascal RONZON, expert en protection sociale, vous donne ses conseils pour choisir le bon niveau de garanties sans surpayer.

Sommaire

- Pourquoi la mutuelle d’entreprise coûte plus cher qu’avant ?

- Analyser la démographie et les usages de vos salariés

- Raisonner en coût moyen

- Répartir les garanties entre socle collectif et renforts

- Piloter le contrat dans la durée

- Les 5 étapes à suivre

Revoir le webinaire : faut-il tout assurer en frais de santé ?

Retrouvez le webinaire animé par Pascal RONZON pour approfondir les enjeux de coût, de niveau de garanties, de structure de cotisations et d’arbitrage entre socle collectif et renforts.

Pourquoi la mutuelle d’entreprise coûte plus cher qu’avant ?

Les dépenses de santé progressent régulièrement en France selon la Drees. Entre 2019 et 2023, elles sont passées d’environ 208 milliards d’euros à 249 milliards d’euros, soit une hausse moyenne proche de 5 % par an. La fréquence des consultations reste globalement stable mais le prix des actes (consultations, prothèses, traitements) augmente plus vite que l’inflation générale.

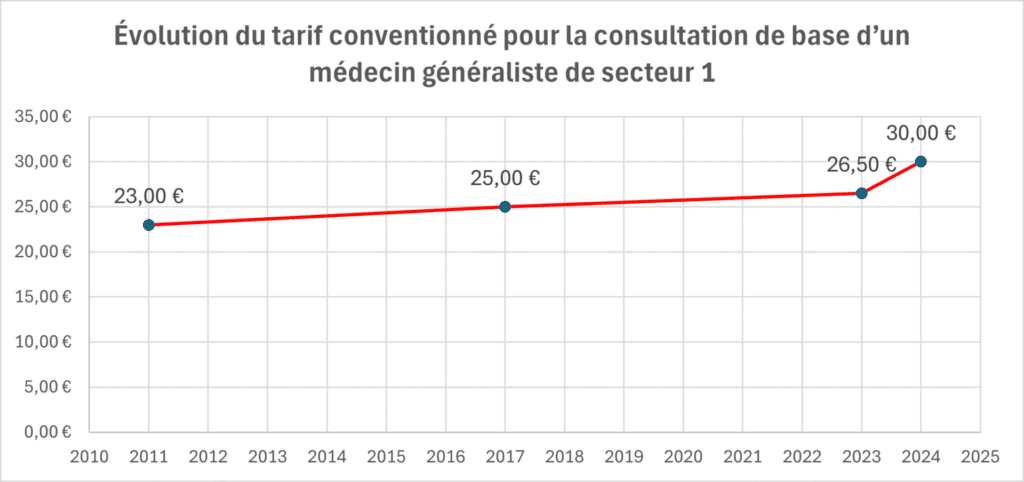

L’exemple de la consultation médicale

« Le prix de la consultation médicale a augmenté. Aujourd’hui on est à 30 €. En 2023, on était à 26,50 €. Il n’y a pas si longtemps que ça, on était à 25 € », relaye Pascal RONZON.

Conséquence directe : les complémentaires santé répercutent cette hausse dans leurs cotisations. « Les complémentaires santé, comme la Sécurité Sociale, versent des prestations. Par contre, elles ne peuvent pas être structurellement déficitaires donc les cotisations augmentent », justifie Pascal RONZON.

Pour en savoir plus → Mutuelle santé et prévoyance : d’où vient la hausse des cotisations ?

En tant que souscripteur, votre entreprise est confrontée à un double paradoxe. D’une part, la hausse continue du coût de la complémentaire santé et de l’assurance entraîne une augmentation des prix. D’autre part, la structure même des garanties peut conduire à une forme de surcouverture, parfois mal adaptée à la démographie réelle de l’entreprise. Alors comment trouver le bon équilibre ?

Le contrat collectif : un levier toujours stratégique

Avant même de parler niveau de garanties, il faut rappeler pourquoi le contrat collectif reste un outil social, RH et économique utile pour l’entreprise.

Photographiez la population et ses usages

Regardez la démographie de votre entreprise

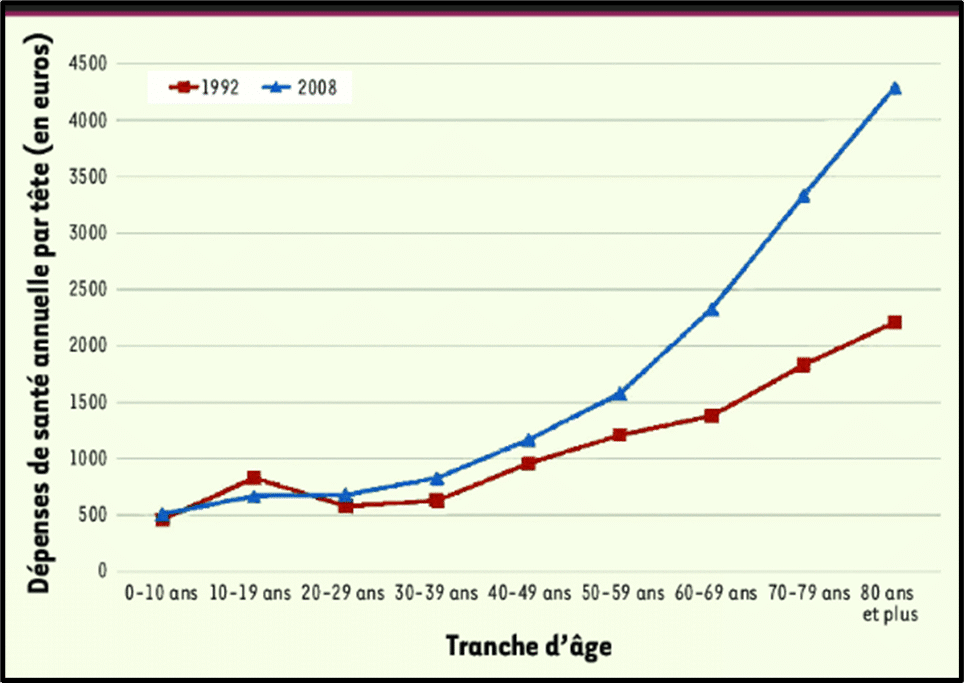

L’âge moyen influe fortement sur la dépense de santé : « à 30 ans, la dépense moyenne (…) est de moins de 1 000 euros par an et par personne. Dès 40 ans, la dépense augmente (…) et il y a un décrochage important du montant de la dépense passé 50 ans », détaille Pascal RONZON.

Il précise : « l’âge moyen de la démographie de l’entreprise (…) a forcément un impact sur la consommation globale du contrat et donc sur le besoin des salariés en matière de couverture ».

Notre expert insiste aussi sur le choix de la structure de cotisations. Selon la démographie de l’entreprise et le nombre d’ayants droit couverts, les différentes structures de cotisations peuvent avantager ou désavantager certains profils de salariés et modifier l’équilibre économique du régime.

Un contrat uniforme, par exemple, signifie que « tout le monde paie le même prix, quel que soit le nombre d’ayants droit », tandis qu’un schéma isolé/famille peut, dans certaines entreprises, rendre « l’isolé très très désavantagé ».

Les différentes structures de cotisations

- Uniforme : une cotisation identique pour tous, sans distinction de situation familiale

- Isolé/Famille : 2 tarifs selon que l’assuré est seul ou couvre ses ayants droit.

- Adulte/Enfant(s) : tarification différenciée par type de bénéficiaire

- Assuré + enfant(s) / Conjoint facultatif : base = salarié + enfant(s), conjoint assuré en option

- Assuré/Couple / Famille : 3 niveaux selon la composition du foyer

- Assuré/Duo / Famille : distinction entre salarié seul, avec 1 ayant droit ou tous les ayants droit

Comprenez les postes réellement consommés

Le retour d’expérience du Groupe APICIL montre que, pour les actifs, seulement trois postes représentent environ 70 % des dépenses d’un contrat collectif :

- les soins courants (médecine de ville) ;

- les soins dentaires ;

- les soins optiques.

« 22 % des dépenses remboursées dans une complémentaire santé portent sur des soins dentaires. Ce poste a fortement progressé par rapport aux années précédentes », complète Pascal RONZON.

En pratique, demander à votre assureur ou à son courtier des statistiques agrégées et anonymisées par poste de remboursement permet de comparer les garanties théoriques aux usages réels : postes surconsommés, forfaits peu utilisés, besoins plus marqués sur le dentaire, l’optique ou les soins courants.

Choisir le bon niveau de garanties en raisonnant en coûts moyens

En matière de mutuelle d’entreprise, la bonne question n’est pas de savoir jusqu’où monter les garanties sur tous les postes, mais de déterminer quel niveau suffit à couvrir correctement les besoins les plus fréquents de votre population salariée. « La préconisation, lorsqu’on dit « faut il tout assurer », c’est déjà de raisonner en coût moyen et non pas de raisonner en couverture globale maximale. »

Soins courants : 150 à 200 % de la base de remboursement (BR) de la Sécurité sociale suffisent dans la plupart des cas

Selon Pascal RONZON, le coût moyen d’une consultation chez un spécialiste est de 60 €. Après remboursement par la Sécurité sociale, le reste à charge sans mutuelle est de l’ordre de 44 €. Dès lors, quel niveau de couverture permet de couvrir ce coût moyen ? « 150 % et 200 % de la BR, pas davantage. Autrement dit, lorsqu’un contrat prévoit 300 % de la BR sur les soins courants, une partie de la couverture n’est utilisée que marginalement, voire vous êtes surcouverts. »

Dentaire et optique : articuler 100 % santé et niveaux de BR

En dentaire, le coût moyen d’une couronne se situe entre 550 et 900 euros, pour un remboursement de la Sécurité Sociale d’environ 101 euros. Le reste à charge est important. « Au regard de ce coût moyen, 300 % de la BR est suffisant. Un contrat qui ne prévoit que 250 % de la BR laisse un reste à charge à l’utilisateur mais un contrat qui prévoit 500 % de la BR comme on a tendance à le voir, ce n’est pas utile au regard du coût moyen. »

Cette réflexion est d’autant plus importante que le 100 % santé, intégré au contrat responsable, permet un reste à charge nul sur une partie des prothèses dentaires et constitue déjà une solution réellement utilisée par les actifs en collectif, surtout sur le dentaire.

Exemple de remboursement pour une couronne céramo-métallique

| Libellé | Sans mutuelle | 100 % Santé | 250 % BR | 300 % BR | 350 % BR | 500 % BR |

|---|---|---|---|---|---|---|

| Prix facturé par le dentiste | 600 € | 515 € (plafonné) | 600 € | 600 € | 600 € | 600 € |

| Base de remboursement | 120 € | 120 € | 120 € | 120 € | 120 € | 120 € |

| Prise en charge par la Sécurité sociale | 72 € | 72 € | 72 € | 72 € | 72 € | 72 € |

| Part mutuelle maximum | 0 € | 443 € | 300 € | 360 € | 420 € | 600 € |

| Total remboursement (Sécurité sociale + mutuelle) | 72 € | 515 € | 372 € | 434 € | 492 € | 672 € |

| Reste à charge | 528 € | 0 € | 224 € | 164 € | 104 € | 0 € |

En savoir plus → Le 100 % santé en 2026 : dentaire, optique, audiologie et nouveautés

Tableau des couvertures recommandées par type de soin

| Types de soins | Types d’actes | Coût moyen | Base de remboursement Sécurité sociale | Reste à charge sans mutuelle | Couverture recommandée |

|---|---|---|---|---|---|

| Soins courants | Consultation spécialiste | ≈ 60 € | ≈ 16 € | ≈ 44 € | 150 % à 200 % BR |

| Soins courants | Analyses de sang | ≈ 80 € | ≈ 48 € | ≈ 32 € | 150 % à 200 % BR |

| Hospitalisation | Frais hospitaliers | Plusieurs milliers d’euros | ≈ 80 % du tarif | ≈ 20 % + frais annexes | 200 % à 300 % BR |

| Hospitalisation | Chambre particulière | 60 à 120 € / jour | 0 € | 60 à 120 €/jour | Forfait 60 à 100 €/jour |

| Hospitalisation | Dépassement chirurgien | 300 à 1 500 € | faible | élevé | 200 % à 300 % BR |

| Dentaire | Couronne | 550 à 900 | ≈ 120 € | 400 à 700 € | 300 % BR |

| Dentaire | Implant | 1 200 à 2 000 € | 0 € | 1 200 à 2 000 € | Forfait implant 800 à 1 500 € |

Médecines douces et hors nomenclature : gérer les forfaits avec prudence

Les médecines douces (ostéopathie, etc.) et les actes hors nomenclature sont généralement pris en charge sous forme de forfaits annuels par bénéficiaire. Ce poste est très inflationniste car il est fortement consommé dès lors qu’un forfait est prévu.

« Si l’on prévoit 30 € par séance, pour trois séances, ces séances seront en moyenne consommées par une partie importante de la population de l’entreprise. […] C’est donc un coût direct sur la cotisation, qui peut vite représenter 10 à 15 € supplémentaires par mois et par salarié », détaille Pascal RONZON.

Les médecines douces doivent donc être traitées comme un poste de confort utile mais à réserver à un niveau mesuré ou à intégrer en option si l’entreprise veut préserver l’équilibre économique du socle collectif.

Comment répartir les garanties de votre mutuelle d’entreprise entre socle collectif et renforts ?

Définissez un socle collectif responsable et pertinent

Le socle est la brique obligatoire et collective du régime, prévient Pascal RONZON : « le contrat responsable a une obligation, c’est la prise en charge de 100 % du ticket modérateur. (…) Vous avez jusqu’au 31 décembre 2026 pour être en conformité. Ensuite, vous perdez l’avantage fiscal parce que le 100 % santé conditionne le contrat responsable et donc l’avantage fiscal. »

L’objectif n’est pas de faire du socle le meilleur contrat du marché sur tous les critères mais de garantir un bon niveau de protection pour tous les salariés, en cohérence avec le budget de l’entreprise et sa stratégie RH.

Options et renforts : laissez le choix aux salariés

Les renforts permettent aux salariés de compléter le socle sur certains postes (dentaire, optique, hospitalisation, médecines douces…) ou de bénéficier de niveaux de garanties plus élevés, en tout ou partie à leur charge.

Le conseil de Pascal RONZON

« Mettez en place le minimum de contrat responsable puis ajoutez des renforts et les salariés les choisissent en fonction de leur état de santé. »

Mettez en place un pilotage dans la durée

Un bon contrat ne se choisit pas une fois pour toutes. Pour piloter efficacement le contrat, quelques indicateurs suffisent :

- coût moyen de la mutuelle par salarié,

- évolution annuelle de ce coût,

- répartition des dépenses par poste,

- âge moyen des bénéficiaires,

- taux de recours au 100 % santé et aux renforts.

Une revue régulière de ces indicateurs permet d’ajuster les garanties, de revoir la structure de cotisations et d’anticiper les dérives plutôt que de les subir.

Le conseil de Pascal RONZON

« Plus vous serez en phase avec des besoins de l’entreprise et de ses salariés par rapport à une dépense moyenne, plus votre taux de cotisation sera adapté. »

Les 5 étapes à suivre

- Vérifiez d’abord le cadre : contrat responsable, 100 % santé, Branche, participation employeur, dispenses et conformité globale.

- Analysez ensuite votre population : âge moyen, ayants droit, métiers, besoins et évolution démographique.

- Calibrez les garanties par poste en raisonnant en coût moyen, pas en couverture maximale.

- Construisez une architecture claire entre socle collectif, renforts et éventuelle surcomplémentaire.

- Revoyez régulièrement, avec votre conseiller commercial, la structure de cotisations et les garanties à la lumière des usages observés.

Notre offre en protection sociale collective

Vous êtes une entreprise ou un expert-comptable ? Nous proposons des solutions de complémentaire santé ou de prévoyance collective adaptées à vos besoins.